En 2025, el panorama del nearshoring dejó atrás el optimismo de sus primeros años y entró en una fase de reajuste estratégico.

Tensiones comerciales con Estados Unidos, amenazas arancelarias, incertidumbre regulatoria y la revisión inminente del Tratado entre México, Estados Unidos y Canadá (T-MEC) han modificado el clima de inversión y obligan a las empresas a reevaluar sus planes de relocalización.

De acuerdo con análisis sectoriales y reportes empresariales, al menos 20% de las compañías extranjeras que llegaron o ampliaron operaciones desde 2022 han optado por reducir, pausar o reubicar parte de sus actividades, reflejando un entorno menos predecible que el que impulsó el auge inicial del nearshoring.

También te puede interesar | OLADE publica reporte con la hoja de ruta para la transición energética en América Latina

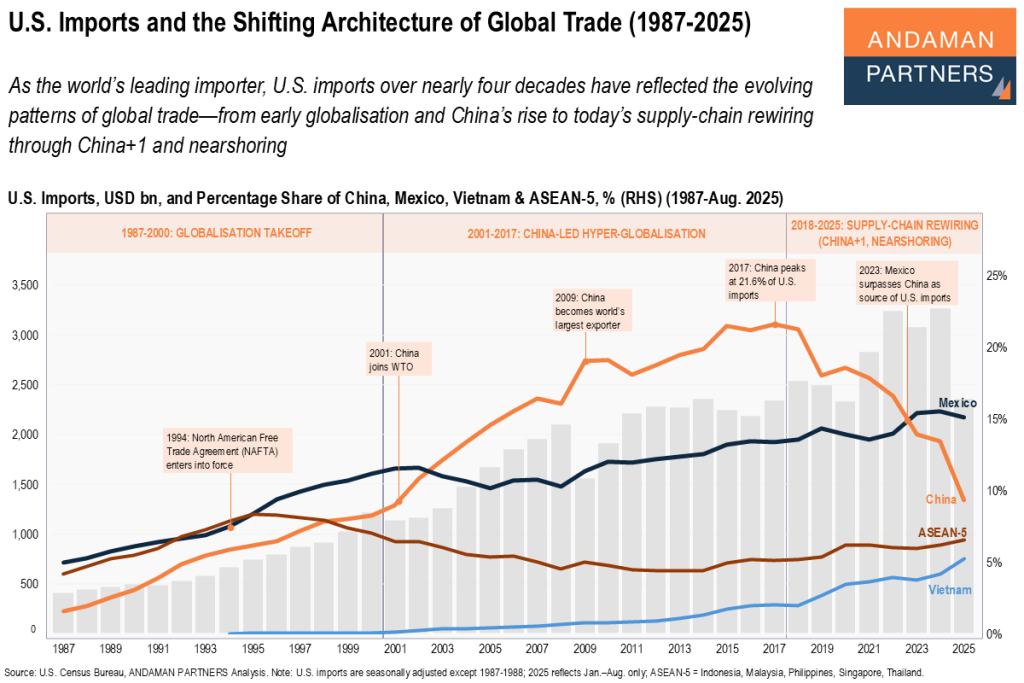

Cuando México desplazó a China

Entre 2022 y 2023, México vivió un momento histórico. Impulsado por las tensiones entre Estados Unidos y China, el país se consolidó como principal socio comercial de Estados Unidos, superando a China por primera vez en décadas.

Sectores como el automotriz, el electrónico y el de autopartes concentraron gran parte del flujo de inversión orientado a acercar las cadenas de suministro al mercado norteamericano.

Ese dinamismo llevó a múltiples gobiernos estatales y empresas a catalogar al nearshoring como el motor del crecimiento de mediano plazo. Sin embargo, para 2025 el llamado “milagro del nearshoring” enfrenta sus primeras pruebas de resistencia.

Los datos de 2023 reforzaban la narrativa positiva: según cifras del INEGI y BBVA Research, México exportó cerca de 593.000 millones de dólares, un récord influido por la llegada de nuevas plantas y expansiones de empresas globales.

Para 2024, el Banco de México reportó que 12,9% de las empresas con más de 100 trabajadores registraron beneficios directos asociados al nearshoring. No obstante, estos efectos se concentraron en regiones fronterizas y en grandes corporativos ya integrados a cadenas globales de valor.

En paralelo, China mantuvo casi un tercio del valor manufacturero mundial, conservando su posición dominante en electrónica, energía solar y componentes industriales. Ese peso económico limita las posibilidades de un traslado masivo de producción hacia México.

Medios especializados como Forbes México subrayan que el boom se transformó en un proceso más prudente: las empresas ahora evalúan riesgos internos como infraestructura deficiente e inseguridad, además de los cambios regulatorios en EE. UU., con potencial impacto en costos y tiempos.

Ventajas y límites persistentes

A pesar de la desaceleración, México mantiene ventajas competitivas claras: proximidad geográfica con Estados Unidos, tiempos logísticos menores, costos laborales competitivos y acceso preferencial al mercado norteamericano vía T-MEC.

Pero los límites del modelo siguen siendo evidentes. Expertos señalan factores estructurales que frenan un crecimiento sostenido: rezagos logísticos, concentración de inversiones en el norte del país, dependencia de insumos chinos y un entorno político-regulatorio incierto.

Fitch Ratings advierte que “no basta con contar con el empuje; detrás del fenómeno hay que apostar por la competitividad y la institucionalidad”.

Las principales instituciones económicas coinciden: el nearshoring es una oportunidad de transformación industrial, pero no está garantizado.

Alejandro Werner, exdirector del FMI para el Hemisferio Occidental, señaló que el fenómeno podría impulsar el crecimiento del PIB en el mediano plazo solo si México fortalece infraestructura, certeza jurídica y capital humano.

La CEPAL y el Banco Mundial describen la situación como una “ventana de oportunidad”, pero alertan que sin mejoras en innovación, contenido tecnológico y productividad, el país corre riesgo de mantener un modelo manufacturero de bajo valor agregado.

Desde S&P Global, Elijah Oliveros-Rosen advierte que una tendencia en aumento, el reshoring en Estados Unidos, puede competir directamente con el nearshoring mexicano. Señala también una “pausa” en los flujos de inversión debido a la incertidumbre arancelaria.

Tres riesgos clave que marcan el 2025

De acuerdo con Essentia Advisory (ESSAD), firma especializada en desarrollo de nuevos negocios y gestión de talento, el nearshoring enfrenta tres desafíos inmediatos:

- Amenazas arancelarias: Estados Unidos ha insinuado la posibilidad de nuevos ajustes comerciales que afectarían sectores clave como el automotriz y el electrónico, reduciendo márgenes y presionando la planeación de inversiones.

- Revisión del T-MEC en 2026: las reglas de origen, los estándares laborales y los criterios ambientales podrían endurecerse, encareciendo la producción mexicana y reduciendo su atractivo frente a Asia o incluso frente a Estados Unidos.

- Factores internos: deficiencias energéticas, inseguridad en corredores industriales y procesos burocráticos lentos siguen afectando la competitividad del país.

Además, ESSAD advierte que destinos como Vietnam o Indonesia están captando parte del interés que inicialmente se volcó hacia México.

“El atractivo del país dependerá de su capacidad para mitigar riesgos internos y anticiparse a las transformaciones regulatorias de su principal socio comercial”, afirma Jesús Moscoso, abogado y CEO de ESSAD.

De la euforia al realismo

En 2025, la narrativa evolucionó. México está más integrado que nunca a las cadenas de suministro de Norteamérica y las exportaciones alcanzan niveles históricos; sin embargo, el país no ha consolidado aún un ecosistema industrial autosuficiente ni ha resuelto los factores estructurales que frenan el crecimiento manufacturero.

La relocalización sigue siendo atractiva, pero ya no se percibe como una apuesta segura. Las empresas entienden que sin condiciones regulatorias estables, infraestructura adecuada e incentivos claros, la rentabilidad no está garantizada.

“El nearshoring no es una promesa garantizada, sino una oportunidad que solo quienes sepan adaptarse a los cambios del entorno podrán convertir en una ventaja de largo plazo”, concluye Fernando Rojas, socio CEO de ESSAD.

Latam Mobility 2026, impulsando la transformación

Latam Mobility inicia en 2026 una nueva gira de encuentros que reunirá a líderes del sector público y privado, empresas tecnológicas, fabricantes, operadores de transporte y expertos en sostenibilidad.

Desde México hasta Santiago de Chile, pasando por São Paulo y Medellín, estos summits serán el punto de encuentro más importante de la región para debatir, aprender y construir soluciones en torno a la movilidad eléctrica, las bajas emisiones y la innovación urbana.

Cada evento ofrecerá un espacio único para analizar los avances en infraestructura de carga, gestión de flotas eléctricas, logística de última milla y desarrollo de smart cities, con el respaldo de un ecosistema cada vez más robusto de partners estratégicos y aliados internacionales.

La gira 2026 promete no solo contenido de alto nivel, sino también una plataforma ideal para impulsar alianzas de negocio, intercambio de experiencias y colaboración multisectorial.

Con un enfoque que combina tecnología, sostenibilidad y visión de futuro, Latam Mobility 2026 invita a todos los actores de la cadena de valor a participar en este recorrido que marcará la agenda regional de la movilidad limpia. Únete a los encuentros en México, São Paulo, Medellín, Santiago y Ciudad de México y sé parte del movimiento que acelera la transformación energética y urbana de América Latina.

Para más información, clic aquí