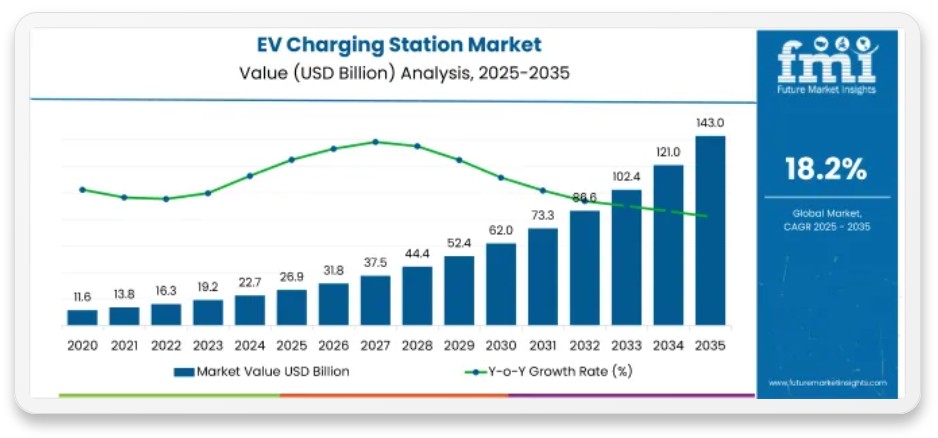

El mercado global de estaciones de carga para vehículos eléctricos (EV) experimentará un crecimiento exponencial en la próxima década. Según el informe de Future Market Insights (FMI), el sector pasará de USD 26.870 millones en 2025 a USD 143.000 millones en 2035, lo que representa una tasa de crecimiento anual compuesta (CAGR) del 18,2 % durante el período de proyección.

Este avance responde a la acelerada adopción de vehículos eléctricos, las significativas inversiones gubernamentales en infraestructura de carga y el despliegue de tecnologías de carga más rápidas e inteligentes diseñadas para sostener la electrificación del transporte a gran escala.

Las estaciones de carga para vehículos eléctricos están dejando atrás su rol tradicional como meros puntos de suministro energético para transformarse en plataformas inteligentes de infraestructura de movilidad.

Estos equipos integran ahora monitoreo en tiempo real, gestión inteligente de la carga, capacidad de integración con energías renovables y funcionalidades de vehículo a red (V2G).

A medida que la propiedad de vehículos eléctricos se expande a nivel global, el acceso confiable a la carga se consolida como un componente crítico para el desarrollo de ecosistemas de movilidad sostenible.

También te puede interesar | CATL presenta TENER Sodium: la primera solución de almacenamiento comercial con baterías de sodio a escala de GWh

Factores impulsores y cambios estratégicos en el mercado

El crecimiento acelerado en la adopción de vehículos eléctricos está generando un aumento significativo en la demanda de infraestructura de carga en aplicaciones residenciales, comerciales, de flotas y de transporte público.

Los gobiernos de todo el mundo están ampliando sus programas de financiamiento para mejorar la accesibilidad a cargadores a lo largo de autopistas, corredores urbanos y redes de transporte rural.

Paralelamente, los avances en tecnologías de carga ultrarrápida, plataformas de carga habilitadas por IoT y sistemas de gestión energética inteligente están mejorando la eficiencia de la carga, reduciendo el tiempo de inactividad de los vehículos y optimizando la experiencia del usuario.

Entre los principales factores de crecimiento se destacan el aumento en la adopción de vehículos eléctricos de pasajeros y comerciales, la expansión de programas gubernamentales de infraestructura de carga, el creciente despliegue de redes ultrarrápidas en corriente continua, la integración creciente de sistemas de gestión de carga habilitados por IoT, la demanda creciente de soluciones residenciales y en lugares de trabajo, la adopción cada vez mayor de estaciones de carga alimentadas por energías renovables y la expansión de las capacidades de integración V2G y de red inteligente.

Nikhil Kaitwade, analista de Future Market Insights, señala que el mercado de estaciones de carga para vehículos eléctricos está entrando en una fase de expansión de infraestructura a gran escala a medida que gobiernos, empresas de servicios públicos y operadores privados aceleran la inversión en accesibilidad a la carga.

Kaitwade agrega que las empresas capaces de ofrecer hardware de carga rápida confiable, software de gestión energética inteligente y alta disponibilidad de estaciones serán las que mejor posicionadas estén para capitalizar el crecimiento de la adopción de vehículos eléctricos en la próxima década.

No obstante, el mercado enfrenta desafíos importantes, entre ellos limitaciones de capacidad de la red eléctrica, elevados costos de despliegue de infraestructura, problemas de interoperabilidad entre cargadores, requisitos de adquisición de terrenos y complejidades en el mantenimiento de las redes de carga.

Segmentos y perspectivas regionales

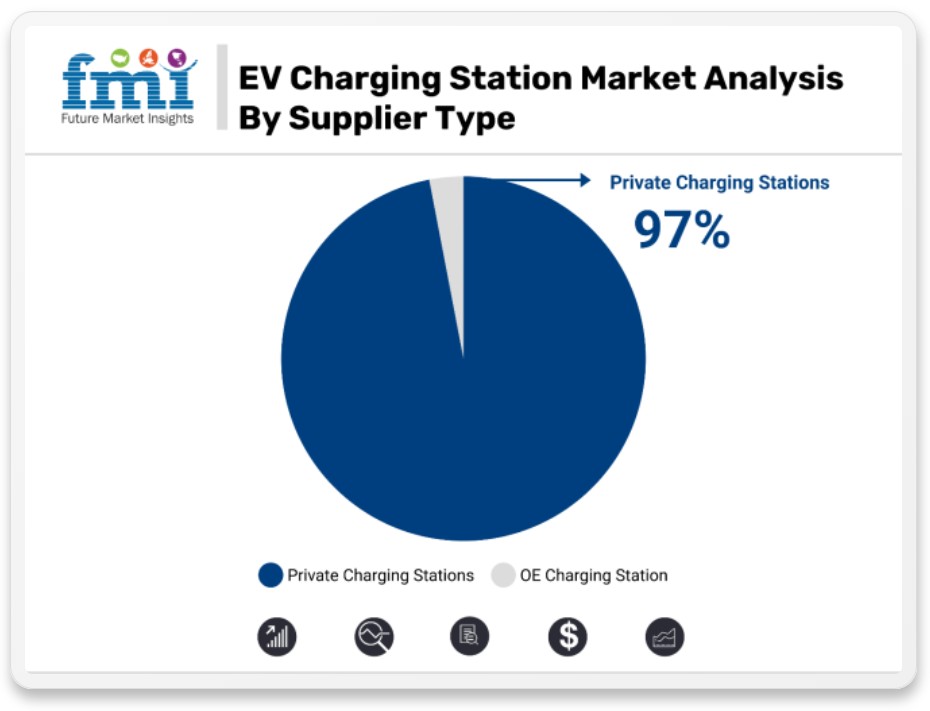

El segmento de estaciones privadas dominará la demanda por tipo de proveedor con más del 97% de participación de mercado en 2025, impulsado por la creciente instalación de cargadores en hogares, lugares de trabajo y flotas en los principales mercados de vehículos eléctricos.

Por su parte, las estaciones de carga residenciales liderarán el segmento por modelo de propiedad con más del 94% de participación, favorecidas por la preferencia de los consumidores por la carga nocturna, los menores costos de electricidad durante horas de menor demanda y la mayor disponibilidad de incentivos para cargadores domésticos.

En cuanto a la tecnología, las estaciones en corriente alterna (AC) mantendrán una adopción generalizada en aplicaciones residenciales y de estacionamiento, mientras que la infraestructura de carga rápida en corriente continua (DC) continuará expandiéndose a lo largo de autopistas y rutas de transporte comercial.

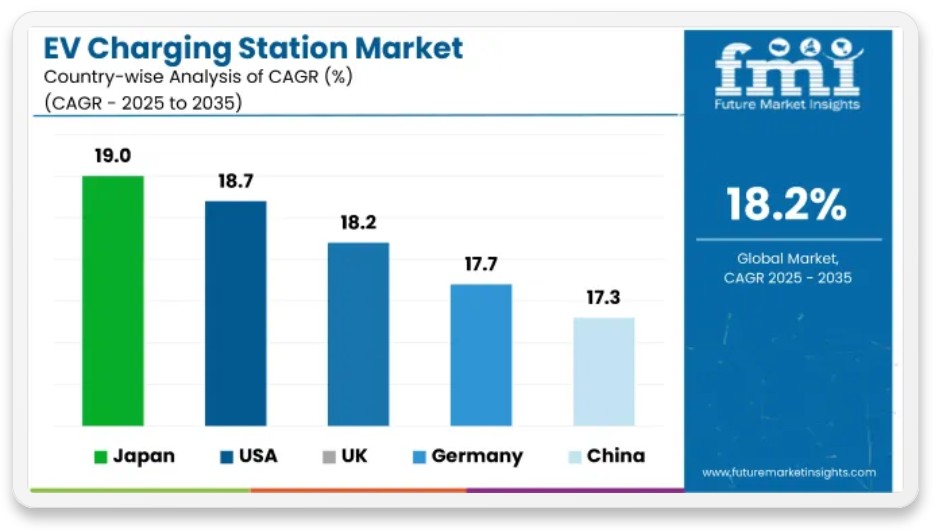

A nivel regional, Japón lidera el crecimiento a nivel país, respaldado por importantes inversiones en infraestructura de carga ultrarrápida en autopistas, mientras que Estados Unidos está experimentando una fuerte expansión a través de programas federales de infraestructura de carga e inversión del sector privado.

Por su parte, China continúa dominando el despliegue global de cargadores con una extensa expansión de su red de carga rápida, en tanto que Alemania se beneficia de una fuerte adopción de vehículos eléctricos y subsidios gubernamentales para la carga, y el Reino Unido sigue invirtiendo en carga inteligente y desarrollo de infraestructura residencial.

Países como Japón, Estados Unidos, China, Alemania y Reino Unido se perfilan como mercados clave para la infraestructura de carga de próxima generación y las soluciones inteligentes de gestión energética.

Actores globales y estrategias de diferenciación

El mercado de estaciones de carga para vehículos eléctricos es moderadamente fragmentado y combina a proveedores globales de infraestructura de carga, fabricantes de electrónica de potencia, empresas energéticas y firmas de tecnología de movilidad.

Entre los principales actores se incluyen Tesla, ABB, BYD, Schneider Electric SE, Siemens AG, Robert Bosch GmbH, Delta Electronics, Tritium, Wallbox, Eaton, Webasto, General Electric, Star Charge y Efacec.

Las estrategias competitivas se centran cada vez más en:

- La expansión de redes de carga ultrarrápida;

- El desarrollo de plataformas de software de carga inteligente y equilibrio de carga;

- La integración de energías renovables y sistemas de almacenamiento energético;

- El despliegue de soluciones de monitoreo habilitadas por IoT y mantenimiento predictivo;

- Las alianzas estratégicas con fabricantes de automóviles, empresas de servicios públicos y operadores de flotas;

- La inversión en tecnologías de carga inalámbrica y autónoma.

En definitiva, el mercado de estaciones de carga para vehículos eléctricos no solo está experimentando un crecimiento cuantitativo sin precedentes, sino que está atravesando una transformación cualitativa que lo convierte en un pilar estratégico de la movilidad del futuro.

La proyección que eleva su valor a USD 143.000 millones en 2035 refleja una realidad: la electrificación del transporte ya no es una aspiración, sino una carrera global en la que la infraestructura de carga juega un rol tan decisivo como la propia fabricación de vehículos.

El camino hacia 2035 está trazado, y quienes inviertan hoy en soluciones robustas, escalables y sostenibles estarán construyendo, literalmente, las carreteras energéticas que recorrerán las próximas generaciones.

Un 2026 de consolidación para la movilidad

La Gira Latam Mobility 2026 llegará a Santiago de Chile el 25 de agosto, reuniendo a expertos y actores estratégicos para seguir fortaleciendo el ecosistema de movilidad sostenible en la región.

El recorrido finalizará en Ciudad de México el 12 y 13 de octubre, junto al Climate Economy Forum, en un encuentro que reunirá a referentes del sector para seguir impulsando la transición hacia sistemas de transporte más eficientes, sostenibles y de bajas emisiones en América Latina.

La transición ya está en marcha. La Gira 2026 de Latam Mobility será el punto de encuentro para acelerar decisiones, conectar actores clave y construir, de forma colaborativa, la movilidad sostenible de América Latina.